Nel caso della variante, nella funzione obiettivo bisogna considerare gli sgravi fiscali.

Se non vi fosse il tetto massimo di  , sarebbe sufficiente scalare direttamente le quote

, sarebbe sufficiente scalare direttamente le quote  per le associazioni

per le associazioni

. La presenza del tetto di obbliga a introdurre una variabile

. La presenza del tetto di obbliga a introdurre una variabile  che rappresenta la quota di versamenti a associazioni culturali sulla quale si può applicare lo sgravio.

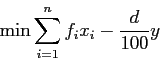

La funzione obiettivo diventa:

che rappresenta la quota di versamenti a associazioni culturali sulla quale si può applicare lo sgravio.

La funzione obiettivo diventa:

Vanno inoltre aggiunti i vincoli che definiscono correttamente la  :

: